Seguro para iglesias: costo, cobertura y principales empresas

Como un negocio, las iglesias necesitan proteger sus activos, pero obtener cobertura no es tan simple como pedirle a un agente un seguro para la iglesia. En cambio, necesita varias políticas, cada una diseñada para un riesgo específico. Por ejemplo, la mayoría de las iglesias necesitan responsabilidad general en caso de que un feligrés sufra una lesión. Esta póliza normalmente cuesta entre $ 500 y $ 1,500 por año. Los corredores en línea como CoverWallet facilitan la obtención de seguros para iglesias, mezquitas y otras organizaciones religiosas. Todo lo que tiene que hacer es proporcionar información básica y CoverWallet lo empareja con un operador que pueda brindarle a su organización una cobertura adecuada y asequible.

Principales compañías de seguros para iglesias

| Proveedor | Mejor para |

|---|---|

| CoverWallet | Organizaciones religiosas que desean comparar ofertas sin dejar de recibir cobertura rápidamente. |

| State Farm | Iglesias que desean un seguro de propiedad amplio que cubra averías de equipos y respaldo de alcantarillado |

| Mutual de Hermandad | Iglesias cristianas que desean cobertura de responsabilidad, propiedad y médica para misiones en el extranjero |

| Seguro de Church Mutual | Centros de adoración que desean asistencia con capacitación en seguridad para reducir reclamos. |

| Seguro de especialidad Gateway | Organizaciones religiosas que desean múltiples opciones para adaptar la cobertura. |

| Última actualización el 13/05/2020. | |

Las iglesias, sinagogas, mezquitas y otras organizaciones religiosas enfrentan un conjunto único de riesgos, desde averías del equipo hasta acusaciones de mala conducta pastoral, por lo que nos enfocamos principalmente en los transportistas especializados. Estas compañías de seguros de la iglesia tienen conocimiento de la industria y eso significa que generalmente pueden ofrecer cobertura que brinde suficiente protección a un precio asequible.

CoverWallet

Los riesgos comunes en la industria, como los edificios más antiguos, los artefactos de alto valor y las altas expectativas entre los feligreses, dificultan la búsqueda de seguros para iglesias, por lo que recomendamos enviar una solicitud con el corredor en línea CoverWallet . La solicitud es fácil de completar y, a menudo, da como resultado múltiples ofertas para comparar en solo minutos. Esto les da a los solicitantes la oportunidad de seleccionar la opción que mejor se adapte a sus necesidades.

State Farm

State Farm ofrece amplias coberturas para organizaciones religiosas, particularmente cuando se trata de seguros de propiedad de la iglesia. Además de la propiedad comercial, las iglesias obtienen cobertura para varias exposiciones comunes, incluidas las obstrucciones de alcantarillado, averías de equipos y deshonestidad de los empleados. También está disponible la cobertura opcional para responsabilidad de cementerios, violaciones de datos y vehículos alquilados.

Mutual de Hermandad

Brotherhood Mutual ha estado en el negocio de asegurar iglesias cristianas por más de 100 años. Los 350 agentes independientes que venden sus productos están capacitados para evaluar las estructuras, responsabilidades y riesgos del ministerio para que puedan encontrar iglesias con la cobertura adecuada. Una opción única de Brotherhood Mutual es la cobertura para misiones en el extranjero, que ofrece cobertura para demandas por responsabilidad civil, propiedades y vehículos pertenecientes al ministerio, pagos médicos para trabajadores lesionados y evacuaciones políticas.

Seguro de Church Mutual

Church Mutual asegura más instituciones religiosas que cualquier otra compañía de seguros en los Estados Unidos y ofrece muchas pólizas de seguro de propiedad y responsabilidad civil diseñadas específicamente para exposiciones comunes de iglesias. Sin embargo, la oferta más destacada de Church Mutual es su biblioteca de recursos de seguridad que van desde sensores de agua hasta verificaciones de antecedentes y capacitación en concientización sobre el abuso. Estos recursos son perfectos para las iglesias que buscan controlar los costos reduciendo las reclamaciones.

Seguro de especialidad Gateway

Gateway Specialty Insurance es una correduría propiedad de Berkshire Hathaway que se asocia con 17 compañías de seguros para brindar seguros de calidad a mercados especializados. Sus relaciones con aseguradoras especializadas significan que Gateway Specialty puede adaptar el seguro de su iglesia para satisfacer sus necesidades específicas. Además de las pólizas de seguro comunes para iglesias, puede agregar cobertura para averías de equipos, ingresos comerciales y eventos especiales .

Cómo funciona el seguro para iglesias

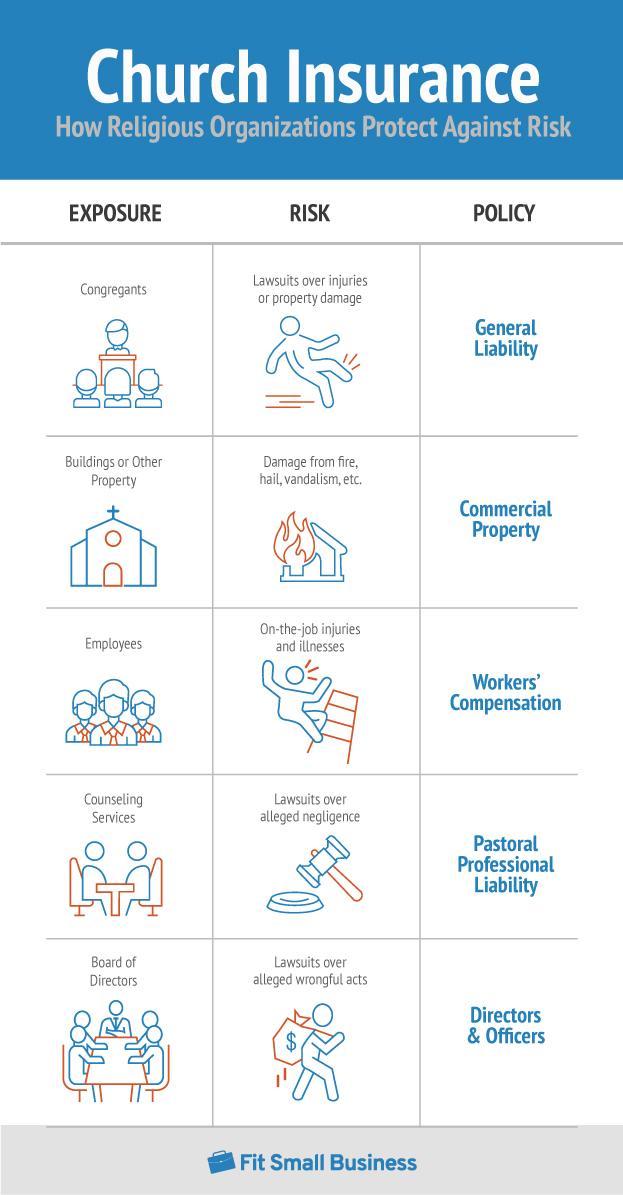

El seguro para iglesias y otras organizaciones religiosas consta de varias pólizas. Identifica los riesgos de su organización y elige políticas diseñadas para cubrirlos. La mayoría de las organizaciones comienzan con una póliza para propietarios de negocios (BOP) que cubre tanto las demandas de terceros como los daños a la propiedad de la iglesia y, por lo general, cuesta a las iglesias entre $ 1,200 y $ 2,600 por año.

Si bien los BOP brindan una cobertura importante para las iglesias, no son el único tipo de seguro que necesitan las organizaciones religiosas. Las políticas que necesita su iglesia o templo dependen en gran medida de las exposiciones que tenga. Una exposición es el potencial de pérdidas que tiene su organización y que a menudo proviene de sus operaciones.

Por ejemplo, digamos que su clero ofrece asesoramiento espiritual. Esa puede ser una parte importante de su ministerio, pero también puede abrir su organización a reclamos por negligencia. Para proteger los activos de su iglesia, puede obtener un seguro de responsabilidad profesional para cubrir sus costos de defensa.

Tipos más comunes de seguros para iglesias

| Tipo de seguro | Qué cubre |

|---|---|

| Seguro de responsabilidad civil | Reclamaciones de terceros por daños corporales y a la propiedad |

| Seguro de propiedad comercial | Valor asegurado de propiedad comercial |

| Seguro de responsabilidad profesional pastoral | Denuncias de negligencia profesional |

| Seguro de directores y funcionarios | La defensa legal de los miembros de la junta cuando son demandados por acciones que toman para su organización |

| Seguro de automóvil comercial | Costos asociados con accidentes en vehículos propiedad de la iglesia |

| Seguro de compensación de trabajadores | Salarios perdidos y facturas médicas de los empleados por accidentes y enfermedades relacionados con el trabajo |

| Seguro de abuso y acoso | Acusaciones de conducta sexual inapropiada en una demanda civil |

Seguro de responsabilidad general

El seguro de responsabilidad general paga las reclamaciones de terceros por daños a la propiedad y lesiones físicas. Los terceros son personas que no trabajan para su organización. El ejemplo más común pueden ser los feligreses, pero cualquiera que visite su iglesia puede ser un tercero, incluidos los repartidores y los asistentes al evento.

La responsabilidad general se paga si:

- Un feligrés tropieza en tus escaleras rotas

- Tus velas encienden un fuego en un espacio de adoración alquilado

- Un voluntario deja caer accidentalmente la computadora portátil de un miembro del consejo

Los voluntarios pueden presentar situaciones de cobertura complicadas. En su mayor parte, los accidentes que causan están cubiertos por su responsabilidad general, por lo que su aseguradora paga los costos si su voluntario causa daños a la propiedad o lesiones corporales de otra persona. Sin embargo, las lesiones que sufre su voluntario no lo son. Algunos estados le permiten agregar cobertura para voluntarios como cláusula adicional a la compensación para trabajadores.

Seguro de propiedad comercial

El seguro de propiedad comercial cubre los edificios propiedad de la iglesia y su contenido, incluidos muebles, accesorios y equipo. Cuando estos artículos se dañan en un evento cubierto, el seguro de propiedad paga el valor asegurado, menos su deducible, para que pueda reparar los artículos.

La mayoría de los seguros de propiedad comercial cubren los daños causados por:

- Fuego

- Vandalismo

- Robo

- Granizo

- Tormenta de viento

- Tubos de explosión

Las iglesias pueden tener exposiciones de propiedad adicionales para considerar como letreros al aire libre, arte valioso y paisajismo. El seguro de propiedad comercial generalmente los incluye, pero es posible que desee asignarles el valor apropiado para saber que tiene cobertura suficiente.

Seguro de responsabilidad profesional pastoral

El seguro de responsabilidad profesional pastoral es un tipo de cobertura de responsabilidad profesional diseñada específicamente para clérigos ordenados para cubrir las acusaciones de negligencia en el cuidado pastoral. Las políticas pueden incluir asesoramiento u orientación individual y en grupos pequeños durante un servicio religioso.

Por ejemplo, es posible que necesite responsabilidad profesional si:

- Una pareja afirma que su falta de orientación espiritual les llevó a divorciarse

- Un feligrés dice que un consejo en su sermón hizo que hicieran una mala inversión

- Un miembro de un grupo de oración alega que tus palabras causaron daño emocional

El seguro de responsabilidad profesional pastoral cubre estos eventos mediante el pago de su defensa legal, incluidos los honorarios de los abogados, las costas judiciales y las indemnizaciones o acuerdos judiciales.

Seguro para directores y funcionarios (D&O)

El seguro D&O cubre la defensa legal de los miembros de su junta si son demandados por acciones que tomaron en nombre de su iglesia. Estos reclamos pueden incluir acusaciones de mala administración, prácticas de contratación injustas y difamación, y pueden provenir de empleados actuales y anteriores, proveedores que trabajan con su organización, donantes e incluso miembros de su congregación.

Otras políticas no cubren las acciones de su junta y eso deja a los miembros expuestos a demandas. Eso puede hacer que sentarse en una junta sea poco atractivo, por lo que los líderes de la iglesia a menudo compran D&O para alentar a las personas a unirse. Sin embargo, las políticas también protegen los activos de la iglesia porque reducen la probabilidad de que los miembros de la junta den la vuelta y demanden a la iglesia si las cosas van mal.

Seguro de automóvil comercial para iglesias

El seguro de automóviles comerciales cubre los automóviles, camiones y camionetas propiedad de la iglesia. La mayoría de los estados requieren que las empresas tengan al menos cobertura de responsabilidad para pagar los daños que causan en accidentes. Sin embargo, puedes agregar otras coberturas, como:

- Pagos médicos: paga los gastos médicos de usted, su conductor asegurado y el pasajero, sin importar quién tenga la culpa

- Colisión: cubre los daños a los vehículos propiedad de su iglesia causados por un accidente

- Conductores sin seguro o con seguro insuficiente : cubre los gastos médicos y los daños a la propiedad causados por un conductor que no tiene seguro o no tiene suficiente seguro

- Integral : paga las reparaciones de los vehículos propiedad de su iglesia si se dañan en algo que no sea una colisión

- Asistencia en la carretera: cubre el costo de la asistencia en la carretera, como los remolques

- Automóvil alquilado y no propiedad: cubre su responsabilidad por los automóviles que alquila, alquila o pide prestados

El seguro de automóvil comercial sigue a sus automóviles incluso cuando cruzan las fronteras estatales, pero es posible que conducir durante viajes misioneros al extranjero no esté cubierto por las pólizas estándar. Pregúntele a su agente acerca de las opciones para los vehículos que su iglesia posee o usa en otros países.

Seguro de compensación de trabajadores

El seguro de compensación para trabajadores es una póliza de seguro exigida por el estado que cubre las facturas médicas de un empleado y los salarios perdidos parciales después de una enfermedad o lesión en el trabajo. Algunos estados eximen al clero del requisito, pero para aquellos que lo necesitan, las pólizas generalmente cubren:

- Lesiones traumáticas como caerse de una escalera mientras se decora la sinagoga

- Lesiones por esfuerzo repetitivo como el túnel carpiano

- Enfermedades profesionales como enfermedades pulmonares después de la exposición al asbesto

Hay dos preocupaciones relacionadas con la compensación de trabajadores a las que muchas organizaciones religiosas deben prestar atención. El primero son los empleados en el extranjero. Por lo general, no están cubiertos por el seguro de compensación para trabajadores, por lo que las iglesias con ministerios de relaciones exteriores pueden necesitar compensación para trabajadores voluntarios extranjeros para el personal extranjero.

El segundo son voluntarios. Las leyes varían según el estado, pero la mayoría de las pólizas no incluyen voluntarios, por lo que puede preguntarle a su agente sobre el seguro médico de accidentes para voluntarios.

Seguro de abuso y abuso para iglesias

El seguro de abuso y acoso sexual cubre las acusaciones de conducta sexual inapropiada por parte de los empleados de la iglesia. Estas pólizas rara vez cubren el aspecto penal, pero protegen a su iglesia al cubrir el costo de un juicio civil.

Algunas políticas de abuso y acoso sexual cubren un juicio civil, independientemente de que las acusaciones sean verdaderas o falsas. Otros solo pueden cubrir a su iglesia como empleador, pero no al presunto perpetrador o exigirle que pague los honorarios legales si el perpetrador es declarado culpable. Hay muchas variaciones en la cobertura, por lo que es importante hacer preguntas antes de comprar una póliza.

Costos del seguro de la iglesia

No hay dos instituciones religiosas iguales, por lo que los costos del seguro para las organizaciones religiosas varían mucho. Sin embargo, las iglesias pequeñas a menudo pueden mantener bajos los costos recurriendo a una aseguradora que se especialice en organizaciones religiosas o un corredor que ofrezca un programa de seguro para la iglesia. Al agrupar muchas iglesias, los corredores a veces pueden obtener una cobertura asequible para organizaciones que las aseguradoras podrían rechazar por ser demasiado pequeñas.

Costos y deducibles del seguro de la iglesia por tipo de cobertura

| Tipo de cobertura | Monto de cobertura | Costo de prima anual | Deducible |

|---|---|---|---|

| Seguro de responsabilidad general | $ 1 millón / $ 2 millones | $ 500- $ 1,550 | $ 0- $ 500 * |

| Seguro de responsabilidad profesional pastoral | $ 1 millón / $ 2 millones | $ 400- $ 800 | $ 500- $ 1,000 |

| Seguro D&O | $ 1 millón / $ 2 millones | $ 250- $ 1,000 | $ 500- $ 1,000 |

| Seguro de abuso y abuso | $ 300 000 | $ 100- $ 300 | $ 0- $ 500 |

| Última actualización el 13/05/2020. | |||

* La cobertura de responsabilidad general generalmente no requiere un deducible. Sin embargo, es posible que pueda solicitar uno para mantener bajos sus costos.

La tabla muestra las primas típicas para iglesias con menos de 300 miembros. La responsabilidad general, la responsabilidad pastoral y el seguro D&O se enumeran con dos límites. El primero es el monto que pagan las aseguradoras por cualquier reclamo, mientras que el segundo es el total pagado por todos los reclamos durante el plazo de la póliza. La cobertura de abuso y acoso sexual se incluye como un sublímite porque a menudo se agrega a la responsabilidad general o profesional.

El tamaño de su congregación afecta su prima por coberturas de responsabilidad, pero también lo hace:

- El tamaño de su junta: más miembros de la junta requieren más seguro porque aumenta el riesgo de una demanda.

- Su historial de reclamaciones: las aseguradoras consideran la frecuencia con la que ha realizado reclamaciones en el pasado cuando establecen su prima. Puede reducir sus reclamaciones con exenciones de seguros y otras técnicas de gestión de riesgos.

- Los servicios que brinda: Los servicios de consejería grupal e individual pueden aumentar su prima, pero también lo pueden hacer otros ministerios, como despensas de alimentos, guarderías y viajes misioneros.

- Los términos de su póliza: Solicitar límites más altos aumenta su prima. Por el contrario, pedir un deducible más bajo generalmente lo reduce.

- El valor de su propiedad: una sinagoga con artefactos valiosos que también posee la estructura física pagará más por el seguro de propiedad comercial que una que alquila solo una tienda.

Quién necesita un seguro para la iglesia

Estamos usando el término “seguro de la iglesia” de manera muy amplia. En la práctica, el seguro de la iglesia se aplica a organizaciones religiosas de todo tipo, incluidas mezquitas, templos y sinagogas. Incluso puede ser apropiado para algunas prácticas no tradicionales. Esencialmente, las organizaciones religiosas necesitan un seguro porque interactúan con las personas, a menudo poseen propiedades y necesitan proteger sus activos.

Aquí hay algunos tipos de prácticas espirituales menos comunes que pueden requerir seguro:

- Predicador viajero: los predicadores que se mueven de un lugar a otro probablemente necesiten las pólizas que se enumeran a continuación, además de un seguro marítimo interior . Cubre la propiedad en tránsito.

- Iglesias en el hogar: el seguro para propietarios de viviendas generalmente cubre un círculo de oración informal , pero las iglesias en el hogar que aceptan donaciones o están conectadas a una organización más grande necesitan un seguro para la iglesia.

- Prácticas de yoga, tai-chi y meditación: las prácticas espirituales como estas probablemente necesiten un seguro comercial. Lea más en nuestra guía de seguros de Pilates y yoga .

Las organizaciones religiosas y las prácticas espirituales pueden ser sin fines de lucro, pero siguen siendo negocios y necesitan un seguro como cualquier otro negocio.

Conclusión

Las organizaciones religiosas enfrentan riesgos como cualquier otro negocio. Es posible que tengan una mayor probabilidad de ser demandados debido a las altas expectativas de los laicos. La mayoría de las iglesias lucharían por sobrevivir a una demanda costosa, y eso hace que los seguros para las iglesias, sinagogas y otras instituciones religiosas sean esenciales.

Una forma de controlar los costos es obtener cotizaciones de CoverWallet . Como corredor, CoverWallet puede enviar la información de su organización religiosa a múltiples proveedores para que pueda comparar las primas y los términos de la póliza.

Las instituciones religiosas operan de muchas formas diferentes. Debido a que hay tantos tipos diferentes, también hay varias preguntas sobre seguros para iglesias, mezquitas y templos. Aquí enumeramos algunas de las preguntas comunes.

Preguntas frecuentes

¿Quién paga la lesión de un voluntario?

Los voluntarios suelen figurar como asegurados en las pólizas de responsabilidad general. Eso significa que las lesiones que causan están cubiertas, pero las lesiones que sufren no. Algunos estados le permiten agregar cobertura para voluntarios como cláusula adicional a la compensación para trabajadores. Si el suyo no es uno de ellos, puede preguntarle a su agente acerca de una póliza voluntaria de gastos médicos por accidentes.

¿Por qué mi junta directiva necesita un seguro D&O?

Los miembros de la junta no están cubiertos por las pólizas de responsabilidad general o profesional de su iglesia, por lo que tiene sentido obtener un seguro para directores y funcionarios. Sin D&O, su junta estaría atascada pagando todos sus honorarios legales en una demanda por sus deberes como miembros de la junta. El seguro D&O los protege y hace que servir en su junta sea más atractivo.

¿El seguro de la iglesia cubre los artefactos de alto valor?

Las iglesias con artefactos de alto valor deberían considerar agregar endosos de bellas artes a la cobertura de su propiedad. La mayoría de las pólizas de propiedad comercial estándar no permiten la cobertura del valor del costo de reemplazo para estos artículos y, a menudo, excluyen peligros a los que el arte es particularmente susceptible, como cambios de temperatura u hongos.

¿El seguro de la iglesia cubre las recaudaciones de fondos?

Las iglesias que albergan eventos especiales, como eventos de recaudación de fondos o conferencias, pueden necesitar un seguro adicional para eventos . Todo depende de lo que esté en su seguro de responsabilidad civil general. Puede tener suficiente para un almuerzo pequeño pero no para una gran gala. Sin embargo, las aseguradoras que se especializan en seguros para iglesias a menudo incluyen cobertura para eventos especiales en sus pólizas.